Cumulus Bedrijfseconomie Rentabiliteit van het eigen vermogen (REV)

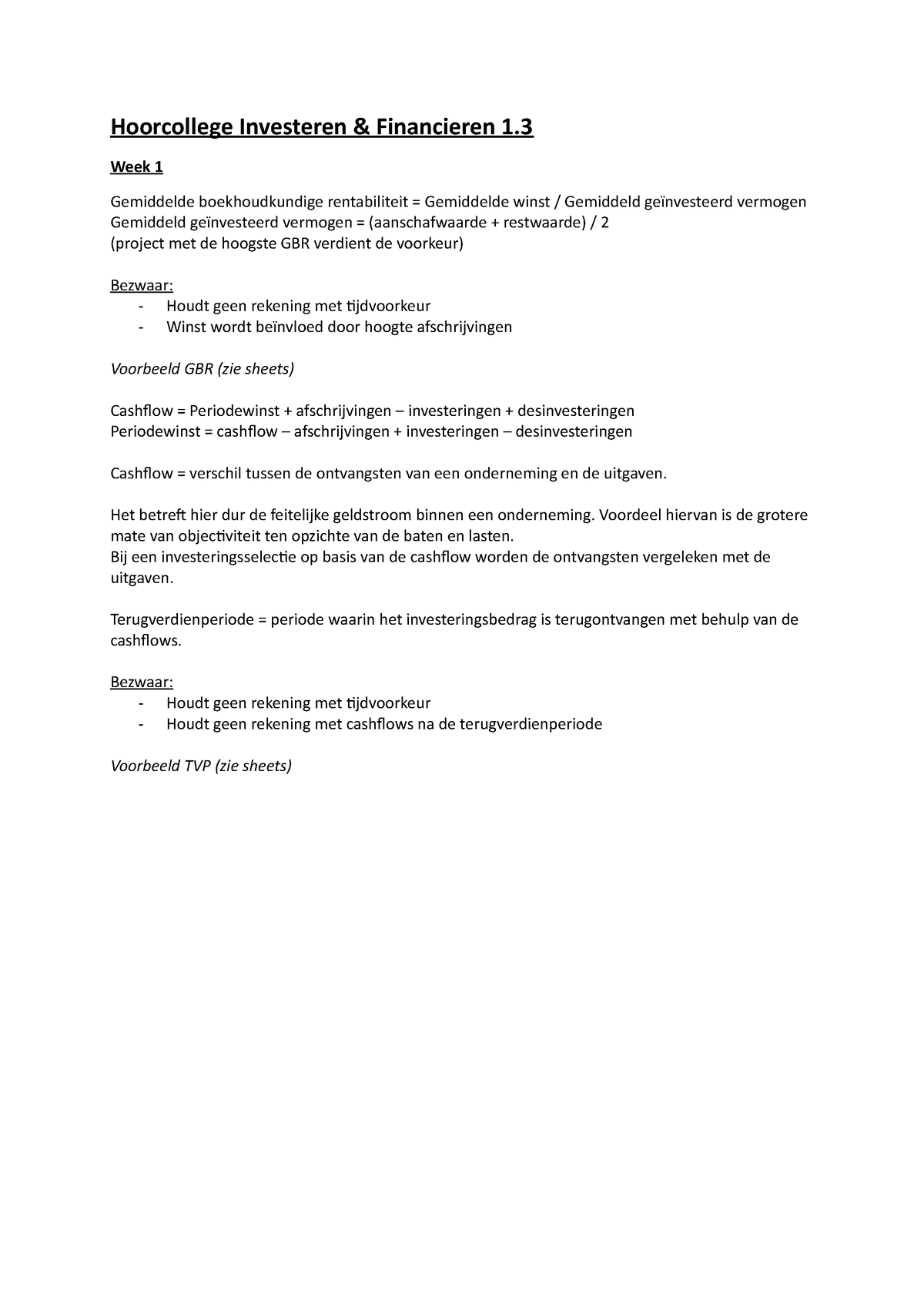

GBR, Gemiddelde boekhoudkundige rentabiliteit

De boekhoudkundige rentabiliteit (Accounting Rate of Return: ARR) is een eenvoudige investeringsbegrotingstechniek voor het beoordelen van minder complexe projecten en de baten ervan.. Eenvoudig gezegd, als een project €1 miljoen kostte en daarna gemiddeld €150,000 aan baten zou opleveren, zou de ARR 15% bedragen.

Rentabiliteit (REV, IVV, RTV) YouTube

De gemiddelde boekhoudkundige rentabiliteit is een conventionele in de praktijk veel gebruikte methode voor beoordeling van de financiële aantrekkelijkheid van investeringen. Deze methode wordt qua voor- en nadelen vaak vergeleken met de methode van de terugverdientijd. Beide zijn namelijk eenvoudig van opzet en worden daardoor in de praktijk.

Cumulus Bedrijfseconomie Rentabiliteit

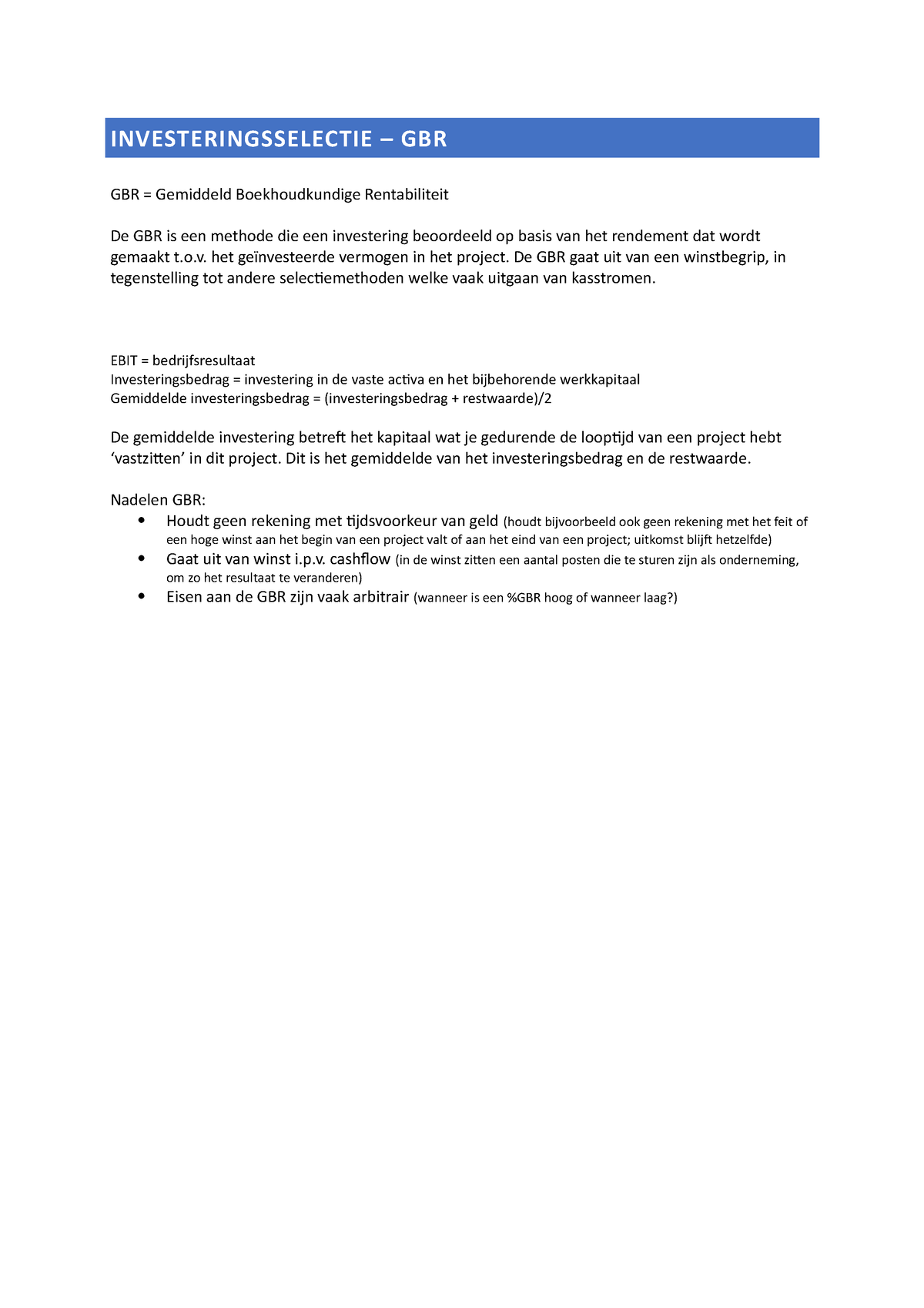

Gemiddelde boekhoudkundige rentabiliteit. GBR = gemiddelde EBIT (van een project) na belasting/gemiddeld (in het project) geïnvesteerd vermogen. toon meer resultaten.

Boekhoudkundige analyse van documenten

Gemiddelde boekhoudkundige rentabiliteit Een investeringsbeslissing wordt genomen op basis van een berekening, zoals de gemiddelde boekhoudkundige rendabiliteit . Er wordt in deze berekening rekening gehouden met toekomstig ingaande en uitgaande geldstromen, die voortkomen uit de investering (of het project).

Cumulus Bedrijfseconomie Rentabiliteit van het eigen vermogen (REV)

De rentabiliteit van een onderneming is onder te verdelen in twee posten: de rentabiliteit over het eigen vermogen en die over het vreemde vermogen van de onderneming. De term geeft het verschil tussen gemaakte winst en het geïnvesteerde vermogen weer. Daarnaast kan de rentabiliteit over het totale vermogen worden berekend.

Rentabiliteit Totaal Vermogen (RTV) berekenen Finansjaal

Als je rentabiliteit wilt berekenen heb je de volgende cijfers nodig: Nettowinst = winst - (belastingen + te betalen rente) Gemiddeld eigen vermogen = (eigen vermogen beginbalans + eigen vermogen eindbalans) / 2. Gemiddeld vreemd vermogen = (vreemd vermogen beginbalans + vreemd vermogen eindbalans) / 2.

Terugverdienperiode en gemiddelde boekhoudkundige rentabiliteit BAES Education YouTube

Gemiddelde boekhoudkundige rentabiliteit Onderstaand wordt de methode gemiddelde boekhoudkundige rentabiliteit om investeringsprojecten te beoordelen uiteengezet. Bij de gemiddelde boekhoudkundige rentabiliteit (GBR) wordt de gemiddelde netto geldontvangst die het gevolg is van een investering, gedeeld door het gemiddeld geïnvesteerde vermogen.

Gemiddelde boekhoudkundige rentabiliteit berekenen (GBR calculator) YouTube

Leg uit wat de gemiddelde boekhoudkundige rentabiliteit (GBR) inhoudt. Bij de gemiddelde boekhoudkundige rentabiliteit (GBR) wordt de gemiddelde EBIT na belasting die het gevolg is van het investeringsproject, gedeeld door het gemiddeld in het project geïnvesteerde vermogen. De volgende formule geldt:

Rentabiliteit eigen vermogen (REV) Berekening + Formule REV

Als de gemiddelde boekhoudkundige rentabiliteit hoger is dan de gemiddelde kosten van het totale vermogen, dan is het project of de investering aanvaardbaar. Ook aandeelhouders gebruiken de gemiddelde boekhoudkundige rentabiliteit en de vermogenswaarde om de investering te kunnen beoordelen: het gemiddeld geïnvesteerd vermogen en welke gemiddelde rentabiliteit verwacht wordt.

Cumulus Bedrijfseconomie Hefboomformule

We pakken de formule van de gemiddelde boekhoudkundige rentabiliteit er weer bij en gaan deze invullen: GBR= gemiddelde netto geldontvangst / gemiddeld geïnvesteerd vermogen x 100%. Gemiddelde netto geldontvangst € 125.000 / gemiddelde geïnvesteerd vermogen € 600.000 * 100% = 20,83%.

Hoorcollege Investeren Week 1 Gemiddelde boekhoudkundige rentabiliteit = Gemiddelde winst

In deze les bespreken we hoe je een investering kan beoordelen op basis van de terugverdienperiode of de gemiddelde boekhoudkundige rentabiliteit.Wil je nog.

PPT Financieel Management 3 PowerPoint Presentation, free download ID7094809

https://www.mijnzzp.nl/Boekhouding/Gemiddelde-boekhoudkundige-rentabiliteitOm de winstgevendheid van een project of investering te kunnen beoordelen is het b.

Investeringsselectie GBR INVESTERINGSSELECTIE GBR GBR = Gemiddeld Boekhoudkundige

REV = nettowinst / gemiddeld eigen vermogen * 100%. Wanneer blijkt dat de rentabiliteit eigen vermogen norm (tussen 5% en 10%) wordt behaald, dan is het vaak interessant om te herinvesteren.. Met de Gemiddelde Boekhoudkundige Rentabiliteit (GBR) kun je de winst van een investering beoordelen..

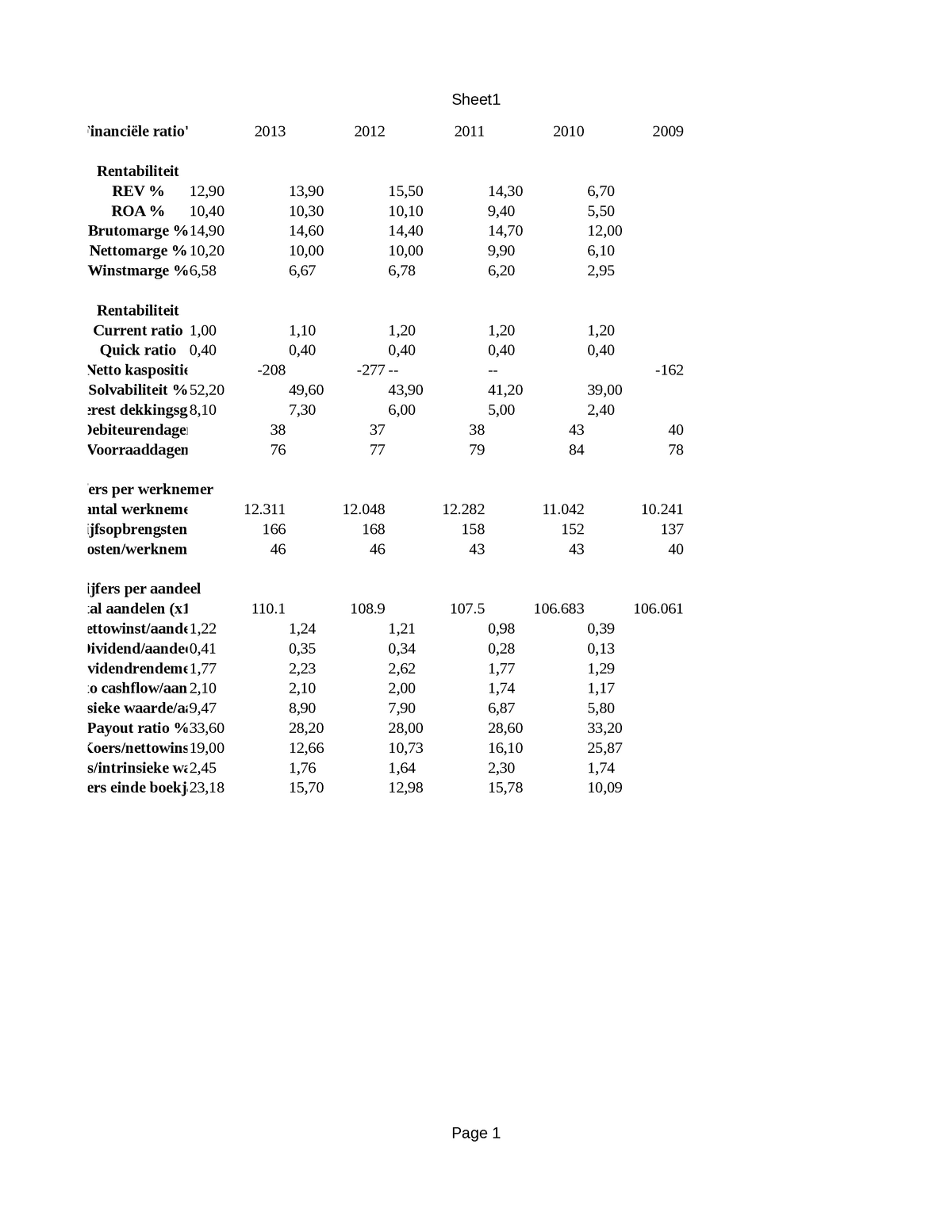

Bestand Financiëel rapporteren Financiele Ratios Aalberts Industries Sheet1 2013

Rentabiliteit eigen vermogen = (nettowinst / gemiddeld eigen vermogen) * 100%. Voor de verschaffers van vreemd vermogen wordt het rendement op het geïnvesteerde vermogen als volgt berekend: Rentabiliteit vreemd vermogen = (betaalde rente / gemiddeld vreemd vermogen) * 100%. Het rendement op activa is als volgt.

Rentabiliteit op eigen vermogen Axento

Gemiddeld eigen vermogen = (eigen vermogen beginbalans + eigen vermogen eindbalans) / 2. Het gemiddeld totaal vermogen is als volgt te berekenen: Gemiddeld totaal vermogen = (totaal vermogen beginbalans + totaal vermogen eindbalans) / 2. Rentabiliteit verbeteren. Als de rentabiliteit van een onderneming te laag is, kan deze een aantal.

Bedrijfseconomie Omloopsnelheid van het gemiddeld totaal vermogen Cumulus

De gemiddelde boekhoudkundige rentabiliteit (gemiddeld geïnvesteerde vermogen) is een financiële ratio die wordt gebruikt om het rendement van een investering te meten. Het wordt ook wel de Return on Investment (ROI) genoemd. Wanneer de gemiddelde boekhoudkundige rentabiliteit hoger is dan de gemiddelde kosten van het totale.